Inilah yang membedakan dengan classical system. Wp badan dn dengan kepemilikan kurang dari 25% (< 25%) dikenai pph tarif normal, kecuali diinvestasikan di indonesia dalam waktu tertentu.

Lalu, dividen yang berasal dari badan usaha tetap (but) di luar negeri yang sahamnya tidak diperdagangkan di bursa efek diinvestasikan harus sesuai dengan proporsi kepemilikan saham yang diinvestasikan di indonesia, <30% dari jumlah laba setelah pajak di indonesia, sebelum direktur jenderal pajak (djp) menerbitkan surat ketetapan pajak atas.

Pajak dividen saham. Namun, para investor akan jauh lebih menyukai capital gains karena pemegang saham dapat menunda pembayaran pajak. Update corona jakarta 27 januari: Dividen berasal cadangan laba ditahan.

Sedangkan, berdasarkan pph pasal 4 ayat 2, tarif yang dikenakan atas penghasilan yang diperoleh wajib pajak dari transaksi penjualan saham di bursa efek, adalah sebesar 0,1% dari jumlah bruto nilai transaksi penjualan. Tidak ada isu pajak berganda di sini. Tambah 1.836 kasus, total 256.416 positif.

Teori kebijakan dividen menurut litzenberger dan ramaswamy, yakni pajak yang diberlakukan terhadap dividen dan capital gains. Dividen terbagi menjadi dua jenis, yakni dividen bukan objek pajak dan dividen objek pajak. Tidak hanya itu, kewajiban perpajakan juga.

Dengan kata lain, wp op itu tidak perlu membayar pajak lagi. Rencana penghapusan pajak dividen, untuk perusahaan yang ekspansi ke luar negeri ini, masuk ke dalam ruu omnibus law bagian perpajakan. Dividen yang dibagikan adalah penerusan dari keuntungan yang diperoleh dari wp badan dan sudah dikenai pph.

Setelah menerima dividen, investor akan tetap memiliki saham bjtm. Pemegang saham bebas pajak dividen 10%, ini kata pengamat 06/10/2020. Sementara dividen merupakan keuntungan per saham yang nantinya akan dibagikan sebagai bentuk laba dari korporasi berdasarkan jumlah saham yang dimiliki.

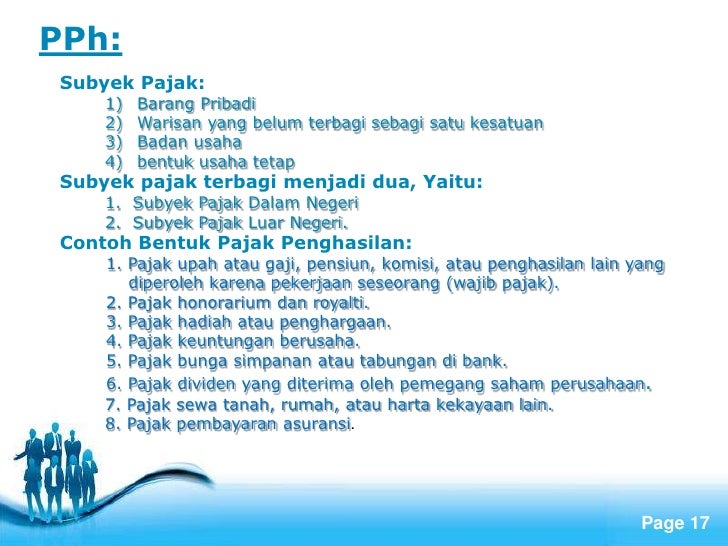

Meskipun pajak dividen dihapuskan, pemerintah masih memberikan batasan tambahan. Pajak dividen merupakan pemotongan atau pemungutan pajak atas bagian laba yang diterima oleh wajib pajak dalam negeri maupun luar negeri. Pajak yang dikenakan merupakan pajak penghasilan yang bersifat final/pph final.

Apakah reksa dana saham juga membagikan dividen ? Dividen sebagai objek pemotongan pph pasal 26, jika dividen diterima oleh wajib pajak luar negeri, serta dikenakan tarif final sebesar 20% atau sesuai dengan tax treaty. Dengan demikian, pengertian dividen ini merujuk pada orang pribadi atau badan mendapatkan, menerima, atau memperoleh penghasilan berupa bagian laba karena kepemilikan saham perusahaan tersebut.

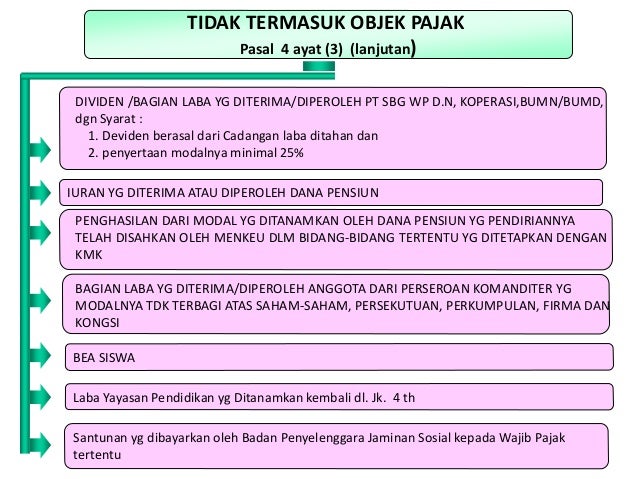

Berdasarkan objek pajak yaitu dividen dari dalam negeri, pemerintah akan memberikan wajib pajak badan dalam negeri (wp badan dn) dengan kepemilikan sama dengan atau lebih dari 25% (≥ 25%), tidak dikenai pph. Dalam konteks pajak penghasilan (pph), perlakuan pajak atas dividen perusahaan dapat dibedakan menjadi dua, yakni berupa objek pajak dan bukan objek pajak. Sebagaimana diketahui, reksa dana saham adalah jenis reksa dana yang berinvestasi di instrumen saham.

Penerima adalah yang mempunyai kepemilikan saham diatas 25% hal tersebut perlakukannya bukan objek pajak.realita ada pembagian dividen berasal dari laba tahun berjalan dan diterima oleh wp yang mempunyai kepemilikan saham diatas 25% apakah objek pajak?? Syaratnya, penghapusan pajak dividen ini akan. Semakin berkembangnya ekonomi dan teknologi, penyertaan modal pun tidak terbatas hanya dalam perusahaan di dalam negeri, namun juga di luar negeri.

Undang undang (uu) cipta kerja mengecualikan dividen dari objek pajak penghasilan (pph) apabila diperoleh wajib pajak (wp) orang pribadi dalam negeri dan badan dalam negeri sepanjang dividen tersebut diinvestasikan di indonesia dalam jangka waktu tertentu. Dividen yang bukan objek pajak. Edukasi lengkap menjadi investor cerdas — bolasalju.com

Dalam dunia usaha, dividen adalah laba atas hasil usaha yang dibagikan kepada pemegang saham sesuai dengan penyertaan yang dimilikinya. 0,1% dari nilai bruto transaksi penjualan saham [pph pasal 4 ayat 2] * transaksi penjualan saham pendiri berlaku tarif tambahan 0,5% dari nilai saham perusahaan pada saat penutupan bursa efek di akhir tahun 1996, atau nilai ipo saham untuk perusahaan yang diperdagangkan setelah 1 januari 1997. Jadi, setiap wajib pajak yang menerima dividen, baik itu berupa laba saham, laba dari polis asuransi, maupun laba hasil usaha koperasi.

Dari pemaparan di atas dapat disimpulkan bahwa tidak semua dividen merupakan objek pajak. Ia dapat memilih untuk mempertahankan (hold) saham bjtm hingga pembagian dividen lagi tahun depan, ataupun menjualnya untuk memperoleh capital gain. Dalam laporan rugi laba perusahaan, dividen adalah porsi keuntungan setelah pajak yang dibagikan.

Dividen ini akan memberikan pendapatan bagi investor sebanyak (48,20x100x50= rp241.000) sebelum pajak. Laba tersebut meliputi laba saham, laba dari polis asuransi, serta laba hasil usaha koperasi. Ketika penghasilan perseroan tersebut dibagikan sebagai dividen kepada pemegang saham orang pribadi, penghasilan dividen ini tidak dikenakan pajak lagi pada orang pribadi tersebut.

Dividen sendiri adalah pembagian laba kepada pemegang saham yang didasarkan pada banyaknya saham yang dimiliki. Ketika penghasilan perseroan tersebut dibagikan sebagai dividen kepada pemegang saham orang pribadi, maka tidak dikenakan pajak lagi. Dividen sebagai objek pemotongan pph pasal 23 wajib pajak badan dalam negeri atau bentuk usaha tetap (but) yang menerima atau memperoleh penghasilan berupa dividen, maka atas penghasilan dividen tersebut dipotong pph pasal 23 sebesar 15% dari penghasilan bruto sebagaimana diatur dalam pasal 23 ayat (1) huruf a uu pph.

Pajak by tri mustofa

Pajak by tri mustofa

Cara menghitung dividen saham PT. ITMG yang masuk ke

Cara menghitung dividen saham PT. ITMG yang masuk ke

OJK Pertimbangkan Penghapusan Pajak Dividen Usulan BEI

OJK Pertimbangkan Penghapusan Pajak Dividen Usulan BEI

MNCN Bagikan Dividen Rp15 per Saham

MNCN Bagikan Dividen Rp15 per Saham

:strip_icc():format(jpeg)/kly-media-production/medias/3068867/original/055021700_1583391516-IMG_20200305_125132.jpg) SiapSiap, Bank Mega Janji Bagi Dividen Menarik Saham

SiapSiap, Bank Mega Janji Bagi Dividen Menarik Saham

Ketentuan dan Tarif Pajak Dividen Badan Usaha yang Wajib

Ketentuan dan Tarif Pajak Dividen Badan Usaha yang Wajib

Pajak Penghasilan

Pajak Penghasilan

Cara Melapor Pajak Saham by HOTS Cara Mudah Transaksi

Cara Melapor Pajak Saham by HOTS Cara Mudah Transaksi

Dividen Saham Preferen Dalam Laporan Keuangan Seputar

Dividen Saham Preferen Dalam Laporan Keuangan Seputar

Pajak Dividen di Belanda Solutions Blog

Pajak Dividen di Belanda Solutions Blog

Cara Melapor Pajak Saham by HOTS Cara Mudah Transaksi

Cara Melapor Pajak Saham by HOTS Cara Mudah Transaksi

Pajak atas Dividen dan Contoh Penghitungannya Pengadaan

Pajak atas Dividen dan Contoh Penghitungannya Pengadaan

Pajak atas Transaksi Saham dan Sekuritas Lainnya

20 Saham Dengan Dividen Yield Terbesar CryptoHarian

20 Saham Dengan Dividen Yield Terbesar CryptoHarian

Karpet merah Omnibus Law Perpajakan untuk pajak dividen

Karpet merah Omnibus Law Perpajakan untuk pajak dividen

0 Comments