Bishop mencatat penerbitan sebagai berikut: Jelaskan akuntansi dan pelaporan untuk rencana kompensasi saham.

Saham preferen yang dapat ditarik (callable preferred stock) mengizinkan perusahaan penerbit saham untuk menarik atau menembus, pada opsinya, saham preferen yang beredar pada tanggal tertentu di masa depan dan pada harga yang ditentukan.

Akuntansi untuk penerbitan saham. A ada 2 orang pemegang saham, yaitu x dan y. Jelaskan akuntansi untuk penerbitan, konversi, dan pensiun efek konversi. Warran, yang sring kali disebut sebagai opsi saham (stock option), di berikan sebagai kompensasi kepada para eksekutif dan karyawan.

Jumlah saham yang sudah dijual (beredar). Untuk.memberikqn sinyal bahwa manajemen tahu harga saham sedang. 5 per lembar pada harga rp.

Modal saham statuter atau modal saham yang diotorisasi yaitu : Jumlah saham yang dapat dikeluarkan sesuai dengan akte pendirian perusahaan. Dan cara mudah untuk melakukan pencatatan akuntansi saham dan obligasi adalah dengan menyusun prosedur standar yang baik dan benar, contohnya bisa dibaca di:

A ingin meningkatkan modalnya dengan mengeluarkan saham baru. Obligasi adalah istilah yang digunakan dalam dunia keuangan, yang merupakan pernyataan utang kepada pemegang obligasi dan emiten berjanji untuk membayar kembali modal dan bunga kupon di masa depan pada saat tanggal jatuh tempo pembayaran. Hitung penghasilan dasar per saham.

Emisi / penerbitan dan penjualan saham, yang meliputi : Pemecahan saham (stock split) adalah salah satu cara yang dilakukan perusahaan untuk memperbanyak sahamnya yang beredar dengan cara mengurangi nilai nominal sahamnya.pengurangan nilai nominal atau nilai yang dinyatakan ini dapat menambah jumlah lembar tanpa adanya penyetoran atau kapitalisasi dari laba tidak dibagi. Namun ketiga cara tersebut seringkali menjadi permasalahan tersendiri bagi.

Menerbitkan saham untuk dividen saham. Ayat jurnal tanggal 10 april 2019: Penerbitan saham dalam akuntansi adalah proses mendapatkan sumber dana yang berasal dari investor asing yang bukan merupakan pendiri perusahaan.

A ingin mengeluarkan 100 saham baru. Menerbitkan 10.000 lembar saham preferen dengan nilai pari £ 10 seharga £ 12 per saham. Jurnal penerbitan saham biasa dan saham preferen akan berguna ketika perusahaan melakukan penjualan dengan kriteria saham tertentu.

Pada seri “intermediate itu mudah” ini, ibu arifah fibri andriani, dosen pkn stan dari jurusan akuntansi, menjelaskan tentang penerbitan saham, khususnya mengenai penerbitan saham bersamaan dengan surat berharga lain (lump sum). Akuntansi untuk penerbitan saham 4asalah akuntansi yang ada pada penerbitan modal saham akan dibahas dalam topik berikut )kuntansi untuk saham dengan nilai pari )kuntansi untuk saham tanpa nilai pari )kuntansi untuk penerbitan saham yang digabungkan dengan sekuritas lainnya (penjualan lump sum) 1. Tujuan utama akuntansi untuk penerbitan saham adalah (1) untuk mengidentifikasi sumber modal disetor, (2) untuk tetap membedakan antara modal disetor dan saldo laba.

Warran dapat diterbitkan untuk membuktikan hak tersebut. Akuntansi untuk penerbitan saham yang digabungkan dengan sekuritas lainnya (penjualan lump sum) akuntansi untuk saham yang diterbitkan dalam transaksi nonkas akuntansi untuk biaya penerbitan saham. Penerbitan saham dengan nilai pari sebagai contoh, penerbitan saham 200 lembar saham biasa pada nilai pari rp.

(debit) dividen saham yang dibagikan = rp 2.000.000.000 (kredit) saham biasa = rp 2.000.000.000 2000, untuk ayat jurnalnya adalah : Kondisi pasar surat berharga pada saat saham dikeluarkan.

Penerbitan saham biasa hanya memengaruhi akun modal disetor. Modal dasar (otorisasi saham) penetapan modal dasar (otorisasi saham) tidak diakui dalam laporan keuangan karena belum mempengaruhi posisi keuangan perseroan. Pada tanggal 10 april 2019, jumlah saham beredar meningkat sebesar 100.000 lembar saham setelah ayat jurnal untuk penerbitan saham dicatat sebagi berikut:

Bandingkan akuntansi persediaan waran dan untuk waran saham diterbitkan dengan surat berharga lainnya. Akuntansi untuk ekuitas pengertian ekuitas ekuitas merupakan besarnya kepentingan/hak pemilik perusahaan pada harta perusahaan. Biaya terkait dengan pengelolaan saham perusahaan publik antara lain biaya untuk bae, pendaftaran di ksei, dan pencatatan saham di bei.

Sedangkan selisihnya dianggap sebagai harga jual saham yang lainnya. Saham dilutif dan laba per saham 1. Saham, dalam penerbitannyapun dapat dilakukan dengan berbagai cara penerbitan saham, sebagai berikut :

Saham preferensi lo 5 40. Harga jual untuk saham ybs. X memiliki 40 saham (40%) dan y memiliki 60 saham (60%).

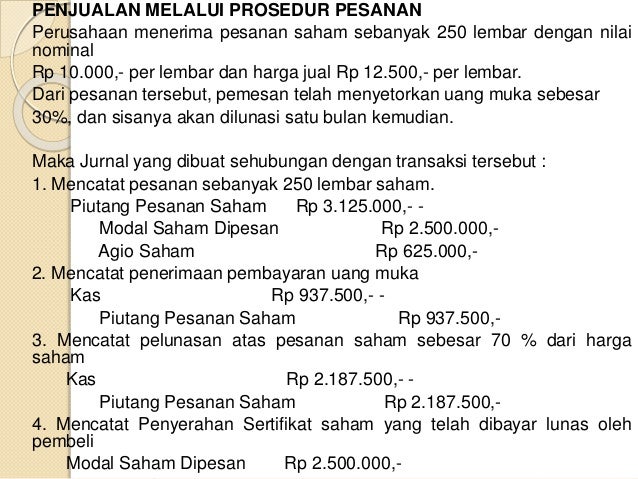

Akuntansi untuk penerbitan saham preferen adalah serupa dengan saham biasa. Harga penarikan atau penebusan biasanya ditetapkan sedikit di atas harga penerbitan awal dan biasanya. Penjualan melalui prosedur pesanan / pendaftaran.

Bagaimana perlakuan akuntansi untuk biaya transaksi terkait penerbitan obligasi?. Jika x dan y tidak menggunakan haknya untuk membeli terlebih dahulu saham baru yang dikeluarkan pt. Jika kita ingat kembali persamaan dasar akuntansi, sisi kiri merupakan harta dan sisi kanan merupakan hutang dan ekuitas.

Bagian berikut menjelaskan detail transaksi saham disertai dengan contoh jurnal untuk mencatatnya. Aturan akuntansi ini hanya berlaku jika investasi dimaksudkan untuk dijual kembali dalam jangka pendek. Dan untuk memperluas pemahaman kita tentang investasi saham dari sudut pandang ilmu akuntansi keuangan.

Biaya yang terkait dengan pemasaran dan penjualan saham adalah biaya road show, biaya public expose, biaya penerbitan prospektus, biaya iklan di media massa, biaya pencetakan dokumen, dan biaya yang dikeluarkan. Sisi kiri merupakan sumber daya yang dikuasai perusahaan sedangkan sisi kanan menunjukkan besarnya kepentingan kreditor dan pemilik terhadap harta. Contoh soal penerbitan saham biasa dan saham preferen terjadi pada pt.

Pada penerbitan tambahan saham biasa, pemegang saham yanga ada mempunyai hak istimewa (preemptive right) untuk lebih dahulu membeli saham biasa. Ada beberapa alternatif dalam penerbitan saham dengan nilai pari antara lain yaitu :. Untuk menerbitkan kembali saham kepada karyawan atas program bonus untuk kompensasi saham.

Akuntansi mengenal dua metode untuk mencatat kegiatan investasi saham ini, yakni metode cost dan metode ekuitas (equity). Bila obligasi, seperti pada waktu membeli maka pada waktu penjualannya juga akan menimbulkan masalah bunga berjalan.

Akuntansi Penggabungan Usaha Dan Investasi Dalam Saham

Akuntansi Penggabungan Usaha Dan Investasi Dalam Saham

Cara Mudah Belajar Akuntansi Untuk Pemula Cara Mengajarku

Cara Mudah Belajar Akuntansi Untuk Pemula Cara Mengajarku

Akuntansi Investasi Saham&Obligasi Contoh Kasus

Akuntansi Investasi Saham&Obligasi Contoh Kasus

Jual Original Analisis Fundamental Saham Desmond Wira di

Jual Original Analisis Fundamental Saham Desmond Wira di

Akuntansi investasi saham jk pendek & jk panjang

Akuntansi investasi saham jk pendek & jk panjang

TENTANG BADAN USAHA ( CV, PT, FIRMA, & SAHAM ), Kelebihan

TENTANG BADAN USAHA ( CV, PT, FIRMA, & SAHAM ), Kelebihan

Jual Analisis Fundamental Saham karya Desmond Wira di

Jual Analisis Fundamental Saham karya Desmond Wira di

Perlakuan Akuntansi dan Pelaporan Saham

Perlakuan Akuntansi dan Pelaporan Saham

MEMAHAMI PENCATATAN INVESTASI SAHAM BIASA DALAM

MEMAHAMI PENCATATAN INVESTASI SAHAM BIASA DALAM

Akuntansi Keuangan Lanjutan Afiliasi Upstream

Akuntansi Keuangan Lanjutan Afiliasi Upstream

Akuntansi Untuk Penerbitan Modal Saham Feel in Bali

Akuntansi Untuk Penerbitan Modal Saham Feel in Bali

Sekuritas Dilutif dan Laba Per Saham

Sekuritas Dilutif dan Laba Per Saham

Contoh Soal Saham Dengan Nilai Pari Contoh Soal Terbaru

Contoh Soal Saham Dengan Nilai Pari Contoh Soal Terbaru

Apa Pengertian Agio Dan Disagio Saham Serta Bagaimana

Apa Pengertian Agio Dan Disagio Saham Serta Bagaimana

Akm iii (semester v modal saham tugas kelompok)

Akm iii (semester v modal saham tugas kelompok)

Saham Adalah Pengertian, Karakteristik dan Prosedur

Saham Adalah Pengertian, Karakteristik dan Prosedur

Akuntansi Pajak Saham Investasi

Akuntansi Pajak Saham Investasi

0 Comments